交强险未出险第二年为什么没优惠?第一年不出险第二年打几折?

2023-03-17 18:12:54

股市瞬息万变,投资难以决策?来#A股参谋部#超话聊一聊,[点击进入超话]

泰达宏利印度机会股票型证券投资基金(QDII)基金经理 师婧

一、阿达尼事件对印度股市的影响明显缓解

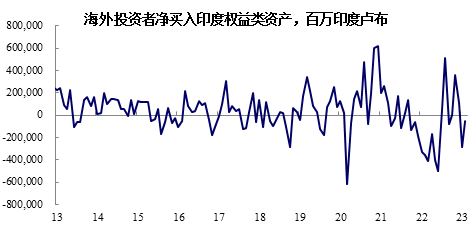

美东时间2023年1月24日晚兴登堡研究(Hindenburg Research)发布关于阿达尼集团的做空报告,导致阿达尼集团及其旗下关联公司股价大跌,也拖累了印度主要股指。进入2月之后,尽管阿达尼及其关联公司股价仍然下跌,但印度主要股指企稳回升,资金流出压力也有所放缓。海外投资者持有印度权益类资产仍然整体是净流出,但从1月的2885.2亿卢布缩小至529.4亿卢布。

图表1:2月海外净流出放缓

资料来源:CEIC

进入3月之后,阿达尼集团及其旗下关联公司的股价出现明显回升,这主要是由于阿达尼事件发生后,为了重塑投资者信心,阿达尼集团积极改善自己的财务状况、提前偿付债务、降低杠杆率。根据公开媒体报道,阿达尼集团已经提前偿还了所有以股票为抵押品的贷款,总值为21.5亿美元(原定偿付的截至日期为2023年3月31日),同时也提前支付了用以合并Ambuja水泥的5亿美元过桥贷款,并尝试通过出售4.5亿的Ambuja水泥股票来用以偿还债务。

融资与偿债详细情况如下(根据公开媒体报告整理):

2月20日:阿达尼港口和经济特区公司(Adani Ports and SEZ )支付了SBI共同基金的到期金额15亿卢比,这部分提前偿付款来自于现金余额和经营活动产生的资金。同时,据公司发言人称公司还将支付3月份到期的另外100亿卢比商业票据。

3月1日:阿达尼集团在一场香港的路演中告知债权人,集团已从一家主权财富基金获得30亿美元贷款,并且其中的一部分已经用于提前偿还股份支持贷款。主权财富基金的身份尚未披露。但知情人士表示,阿达尼管理层告诉投资者基金融资来自中东。

3月2日:美国投资公司GQG Partners斥资18.7亿美元购买了阿达尼集团的股票,缓解了对阿达尼吸引资金能力的担忧。这使得3月3日阿达尼股票大涨。

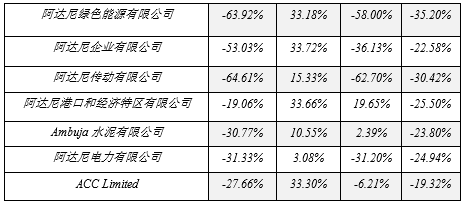

3月7日:阿达尼集团已预付了737.4亿卢比(合9.0116亿美元)的股票支持融资。另外,它已经偿还了3月9日到期的5亿美元贷款。阿达尼集团7日在一份声明中表示,本次股票支持融资的偿还将使贷款人将释放阿达尼企业(Adani Enterprise)的3100万股质押股票,相当于该公司4%的股份,以及阿达尼港口(Adani Ports)的1.55亿股质押股票,相当于11.8%的股份。贷款方还将分别释放阿达尼绿色能源(ADNA.NS)和阿达尼传动(ADAI.NS) 1.2%和4.5%的质押股份。

3月8日:彭博新闻社报道,高塔姆·阿达尼及其家人在伦敦的一次会议上告诉投资者,他们已经提前偿还了所有以其阿达尼集团股票为抵押的借款。

图表2:3月以来阿达尼集团及其子公司股价涨跌幅

资料来源:Bloomberg

从近期印度Nifty50指数和阿达尼企业公司股价的走势来看,阿达尼事件并非影响印度主要股指走势的主要因素,阿达尼事件作为单独事件更多局限于阿达尼集团自身,而不足以构成对印度股市的全局性影响。

图表3:NIFTY 50指数和阿达尼企业股价

资料来源:Bloomberg

二、硅谷银行事件冲击印度股市,但影响暂可控

阿达尼事件对印度股市影响下降,但是3月8日之后,受到硅谷银行破产并被接管事件影响,全球市场对高利率环境下金融机构风险的担忧上升,导致全球市场出现大幅波动。

具体事件:

2023年3月8日,硅谷银行宣布,为应对近期偿付压力,公司出售了其持有的约210亿美元的证券,由于2022年美国债券市场价格显著下跌,公司出售这些资产将在会计上确认一笔约18亿美元的净损失。为支撑资产负债表,公司启动22.5亿美元的股票销售。此举引发了市场的恐慌情绪,担忧硅谷银行一旦需要出售913亿美元左右的HTM(持有至到期)资产,将会迎来更巨大的损失。当日硅谷银行股价暴跌60%。市场的恐慌情绪进一步蔓延至美国其他银行股,3月10日摩根大通、摩根士丹利、德意志银行均有超过3%的跌幅。

美东时间3月9日,美国硅谷银行宣布破产,被加州监管机构(加利福尼亚金融保护和创新部)关闭,该部指定联邦存款保险公司 (FDIC) 作为接管人,将硅谷银行的所有受保存款转移至FDIC开设的存款保险国家银行(DINB/Deposit Insurance National Bank)。

美东时间3月12日,美联储宣布推出一项名为银行定期融资计划(Bank Term Funding Program, BTFP) 的紧急融资工具,将向抵押美国国债、机构债务、抵押贷款支持证券 (MBS) 和其他合格资产的银行提供最长一年的贷款。美财政部、美联储和FDIC发布联合声明表示,从3月13日周一开始,储户可以支取他们所有的资金。与硅谷银行破产有关的任何损失都不会由纳税人承担。同时,美联储还宣告另一家面临流动性危机的银行Signature Bank也已经被纽约金融服务局 (New York Department of Financial Services) 接管。

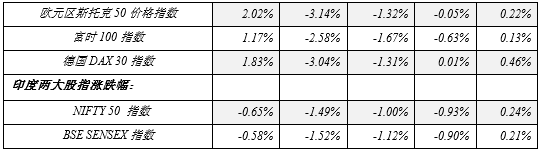

图表4:事件发生以来全球主要股指涨跌幅

资料来源:Bloomberg

受到硅谷银行事件的影响,美股自3月8日起开始下跌,特别是银行板块跌幅较大。尽管联储联合财政部、FDIC在3月12日宣布对储户进行兑付,但是事件仍然在发酵,市场对其他中小银行,以及硅谷银行对手方风险的关注,导致3月13日欧洲股市受到事件对情绪的冲击而出现大幅下跌,亚太股市受到影响,在3月13日-14日两日连续下跌。

随着全球市场普遍性下跌,衡量美国银行间资金紧张程度的FRA-OIS利差出现快速上升,升至2020年3月以来最高水平,意味着美国银行之间的融资成本快速,流动性风险面临进一步扩散的可能。

图表5:美国FRA-OIS利差迅速攀升

资料来源:Bloomberg

印度股市也受到硅谷银行事件的冲击。主要股指——NIFTY 50和Sensex30指数自3月8日以来,累计跌幅均达4%。NIFTY50指数中的六个银行股也受此波及,出现下跌。

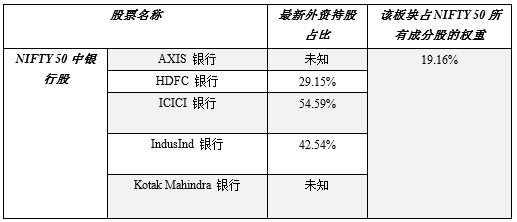

图表6:NIFTY 50中银行股近日的涨跌幅以及外资持股占比

资料来源:Bloomberg

NIFTY50指数的构成以及外资持股的情况来看,如果事件不断发酵,印度股指也面临外部环境变化带来的冲击。NIFTY 50中银行板块、保险板块、金融服务板块全部加总的权重接近30%,比重略高。另外银行板块和金融服务板块的平均外资持股占比均超过30%,在所有NIFTY 50的行业细分中属于较高水平。 其中,ICICI银行和IndusInd银行的外资占比较高,分别为54.59%和42.54%;房屋发展金融有限公司(Housing Development Finance Corp Ltd)的外资持股较多,占比为69.54%。

图表7:NIFTY 50中银行股和其他金融类股的外资占比和权重

资料来源:Bloomberg

图表8:NIFTY 50中各行业板块的平均外资持股占比

资料来源:Bloomberg

目前来看,全球恐慌情绪自3月14日起略有缓解,3月14日美欧股市出现修复性回升,3月15日亚太股市也随之回升。

一方面,从硅谷银行本身的业务性质来看,与其他商业银行相比具有一定的特殊性,它的客户较为特殊,集中于科创类和PE/VC企业。特殊的资产负债结构导致高利率下一旦恐慌导致挤兑,负债端流出压力上升倒逼资产抛售,加重资产价格下跌,浮亏转为实亏。硅谷银行的特殊性其实本来意味着它的传染风险是相对偏弱的,另外由于自身持有较多流动性高的资产,实际上利于清算,且硅谷银行资本金的状况是较为健康的。其次,美财政部、联储和FDIC的处理较快,虽然可能一定程度上,使得市场认知层面认为风险较大,但快速的应对降低了企业存款账号长期冻结或是损失对一级科创市场的进一步冲击。第三,事件发生后,3月加息预期快速回落,在事件发生前,市场曾一度担忧3月加息50bp,而现在预期已经回落至25bp,甚至停止3月加息。美债收益率也大幅回落,缓解了大家对于金融机构持有固定收益率类资产大幅亏损的担忧。

图表9:联储加息预期

资料来源:CME

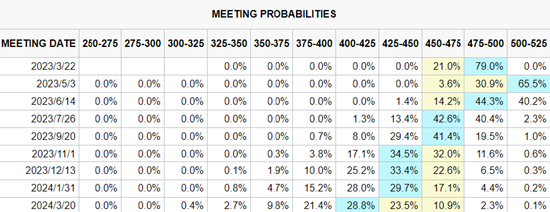

对印度而言依然是靠内部信贷为主要业务,同时我们从当地投资者结构来看,境内投资者对印度股市仍然保持信心。印度境内投资者通过境内SIP账户(印度的定投基金)的净流入在2月有小幅回落,但仍在高位,为1368.6亿卢比(2月的小幅回落或许与2月工作日较少相关)。2022-2023财年(财年为2022年4月至2023年3月)至今的累计净流入已经达1.42万亿卢比,远高于2021-2022财年的1.25万亿卢比。同时,2月净流入印度权益类共同基金的资金达1568.6亿卢比(约为19.1亿美元),为近9个月以来新高。

图表10:通过SIB账户定投公募基金的净流入(单位:千万卢比)

资料来源:AMFI 图表11:权益类公募基金的净流入

资料来源:Reuters

三、每次危机中印度市场在主要市场里具有韧性

每次危机中印度市场相比其他市场更有韧性。回顾离我们最近的4次的危机,包括2008年次贷危机,2010年欧债危机,2015年中国的熔断和2020年的新冠危机,我们发现印度市场的相对回撤都比较小。

回顾2022年,印度指数在全球指数中亮眼,在2021/12/31-2022/12/30期间MSCI印度指数(卢比计价,价格回报)上涨+4.33%,而同期沪深300指数(3958.8194, 19.67, 0.50%)(人民币计价)表现为负-21.36%,恒生指数(港币计价)表现为负-15.46%,标普500指数(美元计价)表现为负-19.44%。

如果你认为印度市场只是一年的耀眼那就错了,在2002/12/31-2022/12/30的过去10年间, MSCI印度指数(卢比计价,价格回报)上涨+1555.72%,而同期沪深300指数(人民币计价)表现为+250%,恒生指数(港币计价)表现为+112.22%,标普500指数(美元计价)+336.4%。

综上,由于印度自身基本面并未受此事件出现变化,主要是受到全球市场情绪的影响,随着事件性冲击的过去,印度股市仍将回归自身的基本面。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词:

关于本站 管理团队 版权申明 网站地图 联系合作 招聘信息

Copyright © 2005-2018 创投网 - www.xunjk.com All rights reserved

联系我们:39 60 29 14 2@qq.com

皖ICP备2022009963号-3